摘要

【6月29日板块复盘:寻找“戴维斯双击”的投资机会!金地集团涨停 万科A等大涨】广发证券表示,预计下半年进入政策调整深水区。本轮周期至今政策调控频率密集,但力度显著低于2014-2016年周期,根据政策量化评估,至2022年6月,全国四限评分较2016年2月底部仍有53%下降空间。预计2022年3季度开始,行业供给与需求端的维稳力度还将进一步提升,调控进入深水区。政策顺序上,需逐步解决,稳产能-稳销售-稳信用,最终达到稳投资。

最新价:12.94

涨跌额:1.18

涨跌幅:10.03%

成交量:133万手

成交额:16.7亿

换手率:2.94%

市盈率:23.33

总市值:584亿

查询该股行情 实时资金流向 深度数据揭秘 进入金地集团吧 金地集团资金流相关股票

鲁商发展(10.12 10.00%)

滨江集团(8.14 10.00%)

深深房A(12.24 9.97%)

信达地产(6.62 9.97%)

相关板块

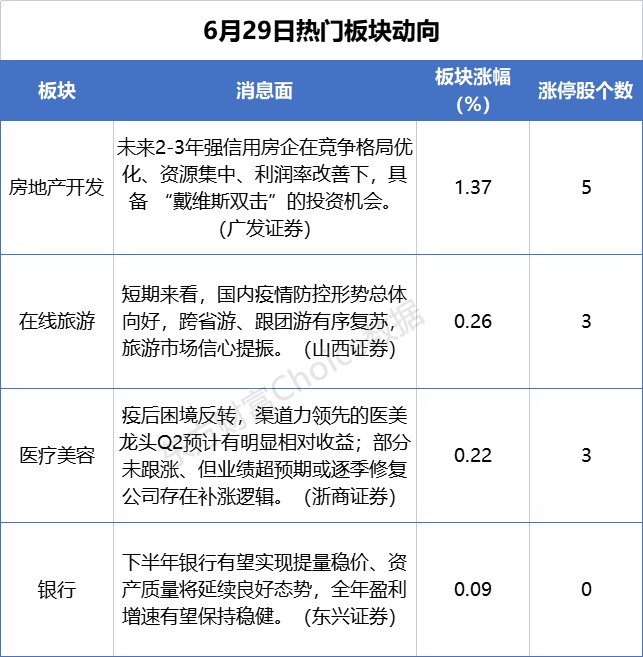

房地产开发(1.37%)

证金持股(-0.88%)

上证180_(-1.29%)

HS300_(-1.30%)

最新价:19.63

涨跌额:1.18

涨跌幅:6.40%

成交量:197万手

成交额:38.2亿

换手率:2.03%

市盈率:39.92

总市值:2282亿

查询该股行情 实时资金流向 深度数据揭秘 进入万 科A吧 万 科A资金流相关股票

金地集团(12.94 10.03%)

鲁商发展(10.12 10.00%)

滨江集团(8.14 10.00%)

深深房A(12.24 9.97%)

相关板块

租售同权(2.74%)

REITs概念(1.44%)

房地产开发(1.37%)

装配建筑(0.45%)

近期A股市场走势强劲之后,今日(6月29日)沪深两市面临回调,三大股指全天低开后震荡走低,尾盘加速跳水,

创业板指领跌,

沪指更是失守3400点,颓势一览无遗。

对此,湘财

证券提到,市场开始出现分歧,这是对当下位置的分歧,也是对运行了两个月上涨行情的分歧。投资者需要重视这个信号,千万不要追高,尤其是对近两个月涨幅较大的品种,更要谨慎对待。但低位严重滞涨的品种,还将继续自己的补涨行情,市场的结构性行情还将延续。

与此同时,

山西证券表示,中长期看,经济复苏与企业盈利改善将为A 股的反转行情提供“源头活水”,一方面,我国经济当前处于底部,并已出现边际改善的信号,而美国经济仍处于是否能够实现“软着陆”存疑的下行阶段,由此,中资资产的吸引力未来有望逐步走升;另一方面,伴随着疫情冲击退坡,企业盈利改善这个分子端的变化将转向利好A 股。建议继续重点关注和布局盈利能力强、具有较优防御能力及估值修复空间的大盘价值股和持续高增长的成长板块;同时,随着疫情消退,关注受益疫后复苏的大消费领域。

板块方面:

一、

房地产开发申银万国

证券提到,目前房地产基本面底已现,后续基本面改善路径或将呈现“√ ̄”型走势,并将演绎出强于以往的结构弹性,包括核心城市和优质房企。从中长期来看,我们认为我国房地产行业后续发展路径或将类似于美国房地产行业和中国

白酒行业“总量趋弱+格局优化”的模式,并预计格局优化后优质房企成长空间将再次打开,有望实现量质双升。

东方证券指出,目前多地推行的房票安置政策力度上仍显克制,此外土拍仍呈现冷热不均,总体来看本轮政策效果以及市场复苏的持续性仍有待观察。去年同期高基数下,销售同比降幅或进一步扩大,下半年政策进一步宽松的预期仍在。而在短期供需两端政策平均发力的思路下,我们认为市场的复苏不会一蹴而就,低评级房企仍处在持续失血的状态,短期仍然缺乏加杠杆能力。

我们继续看好龙头房企市场调整阶段的优势地位,此外区域型房企有望在结构性市场中拥有更好的弹性。看好

业绩稳健的一线龙头,推荐

保利发展、

万科A;与业绩具有弹性的二线龙头,推荐

金地集团、

龙湖集团。同时我们看好迅速成长且信用受损较小的物管和商管行业,推荐

碧桂园服务

保利物业、

招商积余、

新大正、

融创服务、

星盛商业。

广发证券表示,预计下半年进入政策调整深水区。本轮周期至今政策调控频率密集,但力度显著低于2014-2016年周期,根据政策量化评估,至2022年6月,全国四限评分较2016年2月底部仍有53%下降空间。预计2022年3季度开始,行业供给与需求端的维稳力度还将进一步提升,调控进入深水区。政策顺序上,需逐步解决,稳产能-稳销售-稳信用,最终达到稳投资。

强信用企业红利期。行业供给侧背景下,企业分化不可逆转;强信用企业在销售、拿地、融资等均呈现资源快速集中的趋势,同时享受了土地交易热度下降后政府让利企业带来的利润率改善的红利。未来2-3年强信用房企在竞争格局优化、资源集中、利润率改善下,具备“戴维斯双击”的投资机会(估值修复+利润率改善带来的业绩提升)。推荐标的:开发类企业,A 股推荐:

保利发展、

招商蛇口、

万科A、

金地集团、

建发股份、

华发股份、

新城控股;H 股推荐:

碧桂园、

旭辉控股集团;建议关注:

中国海外发展、

华润置地、中国海外宏洋、

滨江集团、

首开股份越秀地产、

龙湖集团、

绿城中国、

美的置业、

中国金茂。物业类企业,A 股推荐:

招商积余;H 股推荐:

保利物业、

旭辉永升服务、

碧桂园服务;建议关注:

中海物业、

华润万象生活。

二、

医疗美容中银证券提到,国内医美市场处于渗透率快速提升阶段,终端需求较为旺盛。同时随着国内企业的研发、技术不断提升,国产品牌以更高性价比不断拓展国内市场。在当下政策监管趋严,严厉打击不合规不合法医美市场的情况下,利好国内龙头企业。预计疫情逐步得到控制后,头部企业强势反弹。

对于医美行业,

浙商证券指出,1)短期逻辑:疫后困境反转,渠道力领先的医美龙头Q2预计有明显相对收益;部分未跟涨、但业绩超预期或逐季修复公司存在补涨逻辑。类型1: 龙头公司疫后困境反转,关注医美龙头

爱美客、化妆品龙头

珀莱雅、

贝泰妮、

华熙生物等。类型2:部分复合公司因其它业务拖累表观增速,前期未跟涨。如存在医美化妆品超预期+其他业务影响消化,考虑前期板块行情拉升估值中枢,或存在补涨逻辑。关注

华东医药、

鲁商发展等。类型3:业绩有望逐季修复。关注

科思股份等。

2) 长期逻辑:前期回调30%,近1-2年估值底部,投资逻辑未发生明显变化。好行业,高增长低渗透好格局;好公司,具备较强成长性和确定性。医美:轻医美5年Cagr25%,医美整体渗透率3.6%,不足日本1/3.上游对研发+资质要求极高,CR7超90%,龙头市占率20%+。关注

爱美客。功能护肤:5年Cagr28%,渗透率7%,约发达国家1/3,对研发+背书要求高,CR10超80%,龙头市占率20%+。关注

贝泰妮、

珀莱雅、

华熙生物等。

一张图汇总:

主力资金加仓名单实时更新,APP内免费看>>文章来源:东方财富网

本站仅提供存储服务,所有内容均由用户发布,如发现有害或侵权内容,请

点击举报。