最新价:3391.76

涨跌额:-16.55

涨跌幅:-0.49%

成交量:3.85亿手

成交额:4545亿

换手率:1.04%

最新价:13670.11

涨跌额:-20.77

涨跌幅:-0.15%

成交量:3.72亿手

成交额:4962亿

换手率:2.00%

最新价:2631.89

涨跌额:12.9

涨跌幅:0.49%

成交量:1.02亿手

成交额:1889亿

换手率:2.96%

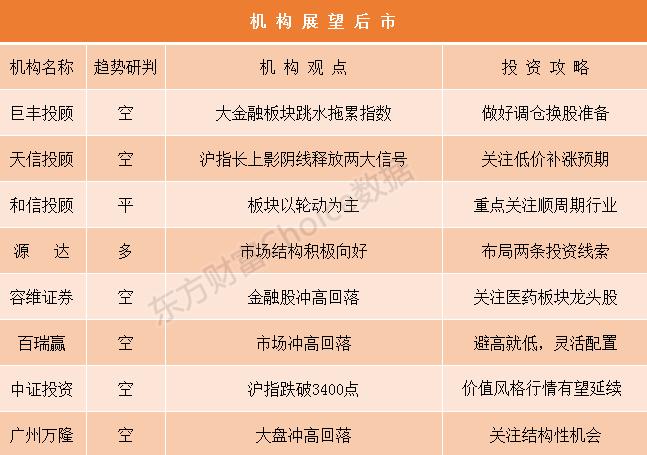

巨丰投顾:大金融板块跳水拖累指数

观点:四季度最重要的靴子落地,叠加市场较强的基本面支撑以及此前调整风险的释放,市场风险偏好将集中回升。在经济基本面的加速复苏以及流动性合理充裕之下,市场向好趋势的逻辑并未发生改变,结构性行情仍值得期待。短期,顺周期板块集中上行以及沪指一度重返3400点之后,市场跨年行情跃跃欲试,板块轮动机会或将延续。

11月以来,顺周期持续启动,带领指数率先突破3400点整数关口,而金融“三驾马车”随后飙升,带领指数一度触及年内新高。不过,在持续走强之际,权重股拉升后纷纷回撤,拖累指数一度跳水翻绿。

值得注意的是,近期拉动指数上行的,银行起了很多的作用,但上周我们就提到,“对于银行股来说,中长期仍有继续配置的必要,毕竟从经营以及业绩回升的角度,银行都具备较强的投资机遇,而当前极低的历史估值来看,也具备中长期的投资价值,可以说是时间和价格的共振配置期。”不过,在银行股拉升之后,短期也不建议投资者随意追进,毕竟银行股的持续性一般都不是太看好的,但回落后的调整,还是可以考虑继续逢低关注。

值得注意的是,在近期银行股的表现过程中,我们发现工商银行迎来了惊人的历史相似走势。即今年7月7日,银行股持续走强,工商银行前一天飙升下冲高回落,从此阶段性走低,大盘随后也迎来了阶段性调整。此次如出一辙,上周五工行银行一度大涨领衔银行股,而今日也是冲高回落一度绿盘。历史的惊人相似以及一旦迎来的阶段回调,是否意味着指数也会阶段性见顶呢?

实际上,即便不见顶,短期权重股的拉升也或将告一段落,毕竟当前市场驱动力转换之后,指数整体拉升的持续性和力度都会减弱。而近期顺周期的上行,也主要要是经济复苏下的周期性,叠加市场人气的回升以及外部市场的提振。但板块轮动下,当前市场仍处于结构性行情之中。

所以,连续上行之后,面临年内新高的密集成交,市场或有阶段性的回撤需求,这里不宜再去对权重股进行追击,更多的要适当的减持捡起持续拉升的顺周期标的。而阶段性角度,可适当低吸此前调整相对充分的科技以及医药等标的。

当然,对于大盘来说,经济持续复苏以及流动性合理充裕下,向好趋势的逻辑并未改变,也就意味着市场仍有继续向上拓展的空间。但这种向上的拓展,还是需要注意一下节奏,尤其是连续拉升之后,要注意板块的轮动。建议投资者继续坚守均衡配置策略,耐心等待新的低吸机会以及做好新的调仓换股的准备。

天信投顾:沪指长上影阴线释放两大信号

今日市场点评:

周一市场各股指纷纷高开,开盘后主板股指持续攀升,甚至已经快摸到了前期的高点,但是午后开始持续下挫,甚至出现跳水,最终翻绿下挫,形成日内的反转状态;而创业板股指本身处于支撑区间,午后虽也伴随着主板指数一度下跌,最终还是艰难的收红,涨幅不大。整体来看,周一市场各股指冲高回落,尤其是未能进行突破的前提下重仓,市场的压力继续显现。水产品、疫苗、传媒等板块领涨;钢铁、酿酒、家具等板块领跌。

明日市场观察:

本周的第一个交易日,承上启下,11月份的收官,本周一的启动。从市场的走势来看非常不完美,亦喜亦忧。喜的是一度大涨,看到突破的希望;忧的是快突破时开始下挫,个股纷纷下跌,可谓是冰火两重天。就周二而言,周一市场没有突破后的大跌,可见市场存在较为严重的压力,预计周二市场的表现依旧是压力重重为主。

短期行情分析:

金融板块的联动确实非常给力,尤其是最近几个交易日非常明显,从上周四开始,股指的每一个动作都来自于金融板块的身影,甚至今天早盘还是在银行、保险、券商等金融的三驾马车带动带动下要出现的突破走势。但是市场总是在最要希望的时候,突然失望,由金融启动的行情,最终还是有金融来埋葬。就周一而言,股指形成冲高回落,且形成带量的阴上影线,形态上确实不理想。一是显示3458点的压力确实压力较大,不是那么容易突破;二是市场的热点的延续性不够理想。短期来看,既然没有完成突破,似乎还要进行新一轮的震荡,但最终的震荡还是为了突破。

后市投资展望:

综合分析认为:早盘市场金融、资源、地产等集体大涨,甚至即将要突破时出现小幅回踩;午后各股指开市震荡下挫,两点钟之后出现跳水,沪指翻绿,个股跌多涨少,涨停个股炸板增加,部分高标跌停,市场由攻转守,快速变差,短线情绪再度回落,板块还是以轮动为主。操作上,暂时继续以控制仓位为原则,目前的主线都是围绕着未来发展前景比较好的产业,关注低价补涨预期,保持相对仓位即可。

和信投顾:板块以轮动为主 市场结构积极向好

【盘面观点】

大小指数开盘分化较大,临近午盘创业板指快速拉升,两市成交量显著放大,个股涨多跌少,涨幅超9%个股逾40家,赚钱效应集中在主板,短线人气回升。午后,三大指数震荡下行,沪指翻绿,个股跌多涨少,涨幅超9%个股仅30余家,市场整体赚钱效应较差,短线情绪再度回落。

板块上,银行、证券等大金融板块开盘继续走强,带领上证50、沪指大幅走高,但午后,银行、券商等大金融板块冲高回落,明年1月1日起各地将实施新版“禁塑令”,可降解塑料板块全天表现较为强势,美联新材涨15%,丹化科技、莫高股份封板;龙头郑州煤电周五地天板后加速秒板,带动煤炭、有色、有机硅等顺周期板块集体反弹修复,社区团购、半导体、新能源汽车等板块轮动拉升,个股上,4板龙头移位,彩虹股份4板晋级成功,原4板龙洲股份再度跌停,尾盘郑州煤电、小康股份等均纷纷出现炸板,整体看,板块还是以轮动为主,个股高标有退化趋势。

技术成面看,沪指今日冲击前期高点3458附近阻力失败,收带长上影光脚倒锤子型阴线,且量能明显放大,表明资金有抢跑迹象,短期指数承压,且60分钟级别有可能形成二次顶部背离结构,因此,短期强支撑在3316-3356区间,创业板指今日再次收十字星,表明短期资金分歧明显,但60分钟级别形成底部背离结构,有望迎来一波反弹,因此,操作上注意市场风格是否切换,方向上重点关注顺周期行业和大科技方向及国防军工概念的操作机会。

【消息面】

1、今年我国新增新能源汽车相关企业5.5万家 已超2019年全年新增数量

我国今年第三季度新增新能源汽车相关企业(全部企业状态)近2万家,环比增长18%。今年前三季度共新增新能源汽车相关企业超4万家,同比增长65%。以工商登记为准,截至11月30日,我国今年新增的新能源汽车相关企业已经超过5.5万家,已经超过2019年全年的新增数量。

2、全球云计算产业规模预计2022年将超2700亿美元

《中国电子技术标准化研究院软评中心云计算研究室主任杨丽蕴29日在北京举行的第二届“小程序·云开发”技术峰会上提出,云计算已成为发展数字经济的重要引擎。全球云计算市场规模不断扩大,并呈多样化趋势。相关预测认为,2022年全球市场规模将超过2700亿美元。

源达:市场结构积极向好

三大指数高开后走势分化,上证指数高开高走,创业板指下挫后迅速拉回,午后,三大指数承压回落,创业板指稍显强势,沪指翻绿,炸板率走高,赚钱效应回落。板块方面,盲盒、苹果期货、有色板块涨幅居前,盘中可降解塑料异动拉升,白酒、玻纤股跌幅居前。整体来看,个股跌多涨少,赚钱效应一般。

全面电动化申报即将开始

11月27日,国务院新闻办就提振大宗消费重点消费和促进释放农村消费潜力召开国务院政策吹风会。工业和信息化部装备工业一司司长罗俊杰表示,下一步,工信部将联合相关部门编制汽车下乡活动计划及进一步推动农村汽车的消费升级,同时深入实施公共领域车辆电动化行动计划,启动全面电动化试点城市的申报,会同财政部等有关部门研究奖补支持政策,以公共领域电动化有效带动私人消费。相关机会有望获得市场关注。

技术面上看,沪指再度反弹冲击前高,成交量有效放大,量增价涨;KDJ指标高位形成金叉,MACD指标继续向上发散,红色动能柱放大。然而,从午后走势来看,指数收出较长上影线,初次上探失效,另外,指数在震荡区间内,整理了近5个月时间,市场惯性心理较强,要形成有效突破还需要市场内各大指数形成强有力的合力,目前创业板稍显疲弱。预计市场仍有震荡整理需求。

市场结构积极向好

今年以来沪深交易所新上市公司340多家,其中科创板和改革后的创业板接近180多家,有力服务了实体经济和科技创新;另一方面,更多长线资金配置A股,与去年初相比,权益类基金规模增长69%,专业机构投资者持股比例持续提升,市场结构和生态发生了积极向好变化。当前,经济复苏已成为市场共识,市场对明年上半年经济预期较好。而行业配置上,12月仍建议偏均衡,顺周期行情短期可能延续,但进入下半场;另一方面可以提前布局消费、科技等调整较多和景气度较高的行业。

容维证券:金融股领涨 午后冲高回落

指数早盘整体震荡走高,银行、券商等金融股发力大涨,有色、煤炭板块涨幅居前,白酒股走弱。截止收盘,沪指报3391.76 点,跌幅0.49%,深成指报13670.11点,跌幅0.15%;创指报2631.89 点,涨幅0.49%。

盘面上,有机硅、有色、大基金、银行等板块涨幅居前,白酒、家电、钢铁等板块领跌。

整体看,顺周期工业板块建议继续关注基本金属、能源金属和化工;可选消费板块,维持前期持续推荐,重点关注家电、汽车、白酒、家居,以及受益后疫情时代出行恢复的酒店、景区等;低估值板块,建议重点关注经济、政策、盈利共同催化银行;同时,短期建议关注集采落地后医药板块龙头股的估值修复机会。

百瑞赢:市场冲高回落 消化上方高点抛压

周一,三大指数涨跌不一。上证指数高开震荡,午后一路跳水,收盘跌破3400点。板块涨少跌多,证券、养殖、煤炭、造纸等涨幅居前,采掘服务、白色家电、视听器材、钢铁等跌幅居前。

截止收盘,上证指数报收3391.76点,下跌16.55点,跌幅0.49%。成交额4545亿。深证成指报收13670.11点,下跌20.77点,跌幅0.15%,成交额4962亿。两市合计成交额9507亿。创业板指报收2631.89点,上涨12.90点,涨幅0.49%,成交额1889亿。沪深两市,个股上涨1556只,下跌2402只,涨停35只,跌停17只。沪股通净流入27.24亿元,深股通净流入52.89亿元,北向资金共计流入80.13亿元。

后市展望:

今天上证指数冲高回落,银行、券商、有色、煤炭等周期股也随之回落,但在大盘回落的同时,以题材股为主的创业板指却异军突起,一度火热。整体下来,两市尾盘收率,创业板指的资金承接力度有所增强。

盘面上,蓝筹中有色、煤炭、券商、军工板块相对强势,白酒、钢铁跌幅居前,金融权重冲高回落午后砸盘;题材上新能源车、医药板块继续分化,OLED、中国芯、农林牧渔等表现活跃。

技术面上,大盘受阻于3458高点后回落,说明上方仍然存在较强抛压,需要宽幅震荡消化整理,而尾盘收成一个光脚阴线,说明场内的空头情绪尚未宣泄完全。创业板指18日线下行,有与89日线黏合的趋势,同时创业板指的抄底逃顶日线指标仍为绿柱,小分时的红柱信号尚未延伸至大分时级别。

策略上,今天市场的冲高回落警示市场震荡需求依然存在,上攻动能不充分,资金信心不足,同时量能的放大说明有高点套牢盘的出货,不过也只有经过充分的消化整理才能更有利于指数后期继续上攻延续反弹。操作上继续控制仓位在五成左右,攻守皆可,而且基于现在结构性行情明显,也要注意避高就低,滚动操作,灵活配置。

中证投资:两市冲高回落沪指跌破3400点 传媒板块涨幅居前

11月30日,沪深两市三大指数冲高回落。截至收盘,上证指数下跌0.49%,报3391.76点;深证成指下跌0.15%,报13670.11点;创业板指上涨0.49%,报2631.89点。沪市成交额为4545.01亿元,深市成交额为4962.07亿元。

申万一级28个行业中,传媒、有色金属、电子行业涨幅居前,分别上涨1.28%、1.20%、0.61%;钢铁、食品饮料、家用电器行业跌幅居前,分别下跌2.00%、2.00%、1.12%。

概念板块中,葡萄酒、超宽带技术、水产等板块涨幅居前,橡胶、锂电电解液、采掘服务等板块跌幅居前。

方正证券表示,12月,国内经济与货币政策环境友好,指数在权重股带动下或将继续震荡冲高,市场仍存在结构性机会。经济数据向好反映国内经济复苏动能延续,经济复苏逻辑下,周期行业业绩拐点叠加估值低位,价值风格行情有望延续。

广州万隆:大盘冲高回落 短线获利盘码冲击

一、市场观点可能存在偏差

大盘指数冲高回落。权重板块短期获利盘了结带动,但整体并没有改变年底机构资金调仓对大盘指数的支撑。因此,我们认为指数调整有限。

二、偏差分析

早盘在大金融板块的带动下,指数表现强势。但由于权重大金融流动性好,属于大资金配置型标的,因此在近期表现已经相对偏强的情况下,今天开盘即进一步大幅走强从而导致存量获利盘的抛压明显加大。但我们认为,短期获利了结,并不代表多杀多有很强的持续性。因为,从当前介入的资金性质,主要是基于年底调仓换股的中长线资金,这种性质资金介入导致的多杀多并不会有很强的持续性。

从当前存量筹码的角度来看,机构配置的主导多板块已经普遍处于估值较高的水平。因此,在存量筹码获利封厚,并且处于年度业绩考核时间窗口的情况下,近期主导多板块的增量资金介入没有明显持续性。反而是估值处于相对便宜的大金融、顺周期板块有表现。这就形成了,有增量资金介入,但主导多板块表现合力一般的市场风格。

整体上来看,我们的观点认为,从资金生态的角度来看,7-10月份的中级震荡之后,以沪深股通为代表的中长线资金已经开始回流,因此也意味着中级震荡调整已经结束。但另一方面,由于存量板块目前仍处于估值水平高,并且经济基本面难超预期的情况下,我们认为资金对盘面有支撑,但市场机会更多仍是以结构性机会为主。这是当前我们需要继续关注的。

(文章来源:东方财富研究中心)

(责任编辑:DF064)

联系客服