主流经济学家和政策制定者对主要经济体是走向衰退还是已经陷入衰退感到困惑;或将完全避免一个。至少在美国,大多数人的观点是后者。这种乐观的观点认为,尽管通胀率很高,但明年通胀率将开始下降,从而使美联储能够避免将其政策利率提高到可能限制投资和支出的程度。与此同时,美国失业率非常低,“劳动力市场”依然强劲。这种情况很难暗示经济衰退。谁听说过在充分就业的情况下会出现衰退?

另一方面,悲观的观点是,主要经济体已经陷入衰退,最终将得到承认。如果我们查看衡量经济活动各个方面的模型,G7 主要经济体似乎在今年第二季度出现收缩。亚特兰大联储现在模型显示,美国 GDP 以每年 1.2% 的速度收缩。

欧元区周度追踪数据也显示该地区的年增长率约为 1%。

是否有可能同时出现经济衰退和劳动力市场紧张?美国第一季度实际 GDP 以年率 -1.5% 的速度下降,并且看起来在第二季度会重演。这就是所谓的“技术性衰退”。但失业率为 3.6%,接近历史低点,过去四个月平均每月创造 380,000 个工作岗位。

投资银行高盛(Goldman Sachs)的高薪经济学家试图调和这些不同的指标。他们认为,一些 GDP 跟踪估计现在确实预测第二季度 GDP 负增长,这将打破经验法则,即两个季度的负增长构成衰退。但他们指出,就业、实际个人收入减去转移支付和国内总收入等指标都在持续增长。他们发现,“即使在经济衰退刚开始时,劳动力市场也像现在这样强劲,这在历史上是不寻常的。特别是,非农就业人数的增长速度大约是过去衰退开始时典型速度的两倍。” 非农就业人数在过去三个月和过去六个月的年化增长率分别为 3.0% 和 3.7%,大约是过去衰退开始时的典型增长率的两倍。

但高盛首席美国经济学家 Jan Hatzius 表示,“毫无疑问,劳动力市场正在放缓”,并补充说,“职位空缺和离职人数正在下降,初请失业金人数正在上升,ISM 制造业和服务业就业指数已跌至紧缩水平,许多上市公司已宣布冻结或放缓招聘”。这表明失业率是判断经济衰退何时到来的滞后指标。事实上,这符合马克思主义对衰退的分析。首先,盈利能力下降,特别是在生产部门,然后是总利润。这导致公司投资下降,进而导致裁员和工资下降。

GS 经济学家承认,他们研究的一系列经济指标现在表明最近几个月是负面的。

GS 得出的结论是,明年进入衰退的可能性为 30%,但明年进入衰退的可能性为 48%——换句话说,到 2023 年或多或少有可能,但现在还没有。对他们来说,“我们的基线预测没有衰退,但我们继续预计增长远低于共识,并且确实看到衰退风险增加。”

正如我在之前的几篇文章中提到的,如果government bond 'yield curve’ inverts, it is a relatively reliable indicator of a future recession. The 'yield curve’ measures the difference between the interest rate earned on a government bond that has, say, a ten year life or maturity and the interest rate on a bond of say just three months or a year. Normally, somebody who invests in a longer term bond expects a higher interest rate because their money won’t be paid back for a longer time. So the yield curve is usually positive ie the rate on the longer term bond is higher than on the short term bond. But sometimes it goes negative because bond investors are expecting a recession and so put their money into longer-term government bonds as the safest way to protect their money. So the yield curve 'inverts’.

When that happens and the curve stays inverted, recession seems to follow within a year or so. The US government bond yield curve for 10yr-2yr is now inverted. The last time that happened was in 2019 when the major economies seemed to be heading for a slump anyway, just before the COVID pandemic.

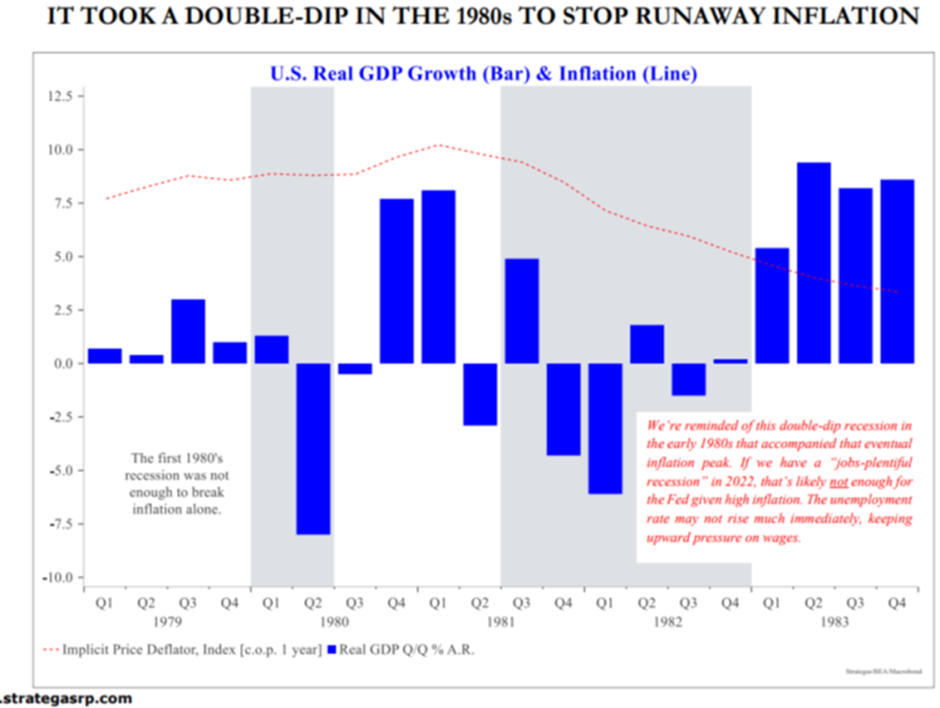

The frightening thought for the US economy is that if inflation rates stay high and unemployment stays low, then it may take two recessions to kill inflation and smash jobs, the ultimate aim of the Fed and the authorities. That’s what happened between 1980-82 – a double-dip recession.

That’s the US economy, where the recovery from the COVID slump has been greatest among the major economies – although that is not saying too much. The situation is much worse in stagnant Japan (see my recent post) and in Europe where the Russia-Ukraine crisis portends a major energy crisis. Indeed, the war and the sanctions on Russia look like triggering a slump in the Eurozone of major proportions.

Already, Russian gas exports are down by one-third from a year ago and only 40% of the Nord Stream1 pipeline capacity is being used. As winter approaches, demand for gas in Europe will double, causing a serious shortfall for industrial production and heating homes. That alone could contract the Eurozone economy by 1.5-2.8% of GDP, according to some estimates. And rocketing natural gas and oil prices would drive up the inflation rate even more into double-digits by mid-winter.

The main pipeline for Russian gas to the EU through Ukraine is currently down for ten-day maintenance. But if Russia decides that it and the Nord Stream1 pipeline are not to be brought back online – fully or in part – things could get a lot worse.

俄罗斯现在出售的石油比入侵乌克兰之前要多。因此,俄罗斯的经常账户盈余可能超过 1600 亿美元(超过上一年的 3.5 倍),更多的石油销往中国和印度以弥补流入欧洲的损失。

但是,如果七国集团/北约国家继续实施对俄罗斯石油实行价格上限的计划,可能会引发欧洲和全球更严重的衰退。七国集团认为如何降低油价并剥夺俄罗斯的石油收入以资助其战争的唯一方法是限制俄罗斯石油的价格。上限可能会设定在生产乌拉尔的成本(例如 40 美元/桶)与其当前 80 美元/桶的折扣销售价格之间。

然而,这个计划行不通。印度、中国、印度尼西亚等国家和许多其他国家不会加入一个惩罚自己的卡特尔,无论他们是否喜欢俄罗斯。鉴于全球石油市场的供需平衡非常紧张,全部或部分俄罗斯减产将大幅推高全球油价。俄罗斯很可能通过停止向欧盟或上限计划的所有参与者出口所有石油来进行报复。此外,使用航运保险对俄罗斯货物实施上限的计划将意味着俄罗斯和一些消费国都将建立自己的国家赞助的保险计划(就像中国对伊朗所做的那样,俄罗斯国家再保险公司正在为现在俄罗斯发货)。

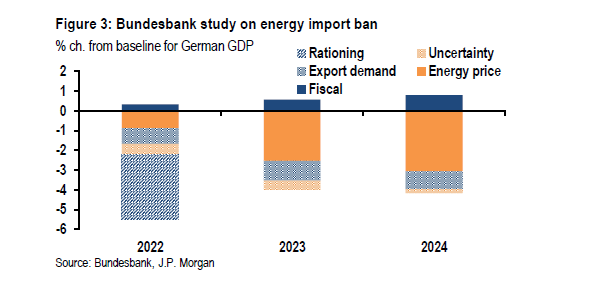

远非迫使俄罗斯屈服于北约的要求,任何油价上限更有可能将油价推至接近 200 美元/桶。这将引发全球经济衰退。德国中央银行德国央行估计,德国的实际 GDP 可能会比之前的增长率下降多达 4-5%。

难怪欧元在外汇市场上已跌至与美元接近的平价,这是自 2002 年以来的最低水平。

创纪录的高能源价格、快速上升的利率和大多数公司的利润率下降(去年下降 6%)预示着经济衰退。请参阅我的帖子:https ://thenextrecession.wordpress.com/2022/06/10/the-scissors-of-slump/

19-81年,为控制而进行的,而这则更多地表明要在明年实施的“政策加息”计划与 2-4%。支持频繁停止生产和家庭家庭可能。支持广泛的投资支持以支持市场。

最重要的是,这些全球范围内会在全球范围内创造更多债务。可能国家的总债务已经记录了GDP的最高纪录,平均占GDP的207%,占政府债务占的64%,上升了3000年。的最高水平,已经有一个以上的外币计价,由可以退出的外国投资者持有。大约60分的二分之二的最低水平,或者说是五分之二左右的高风险之中。带动了经济的发展和当前的开放的下台。

许多公司的债台高筑,就像之前的那样——有很多公司的债台高筑,就像之前的那样——然后的“晨间债”。 债务崩溃说起来,这就是定时炸弹。倒行李正在接近零。

联系客服